| [ 索引號 ] | 11500231008678369Q/2022-00114 | [ 發(fā)文字號 ] | |

| [ 主題分類 ] | 財政 | [ 體裁分類 ] | 財政預算,、決算 |

| [ 發(fā)布機構 ] | 墊江縣財政局 | [ 有效性 ] | |

| [ 成文日期 ] | 2022-09-26 | [ 發(fā)布日期 ] | 2022-09-26 |

中國共產(chǎn)黨墊江縣委黨校2021年度部門決算情況說明

一,、部門基本情況

(一)職能職責,。

1.按照《中國共產(chǎn)黨黨校(行政學院)工作條例》《社會主義學院工作條例》規(guī)定,培訓各級黨政領導干部,、公務員,、國有企事業(yè)領導人員、事業(yè)單位領導人員,、年輕干部,、理論宣傳骨干,、高層次人才、基層干部,、黨員以及黨外代表人士等,。

2.加強馬克思主義基本理論研究,重點研究宣傳習近平新時代中國特色社會主義思想,。

3.承辦縣委和縣政府以及相關部門舉辦的專題研討班。

4.開展重大理論和現(xiàn)實問題調研,,承擔縣委和縣政府決策咨詢服務,。

5.開展同縣內外有關機構和組織的合作與交流。

6.參與縣委關于黨校(墊江行政學校)工作政策以及干部培訓計劃的制定工作,。

7.按照國家有關規(guī)定,,開展成人學歷教育和其他形式的繼續(xù)教育、培訓工作,。

8.完成縣委和縣政府交辦的其他任務,。

(二)機構設置。

學?,F(xiàn)有在職職工34人,,專業(yè)技術人員中具有高級職稱9人,具有研究生學歷12人,。設教務科,、科研科、學歷教育科,、招生考試科,、黨外代表人士培訓科、統(tǒng)一戰(zhàn)線理論研究室,、網(wǎng)絡信息中心,、辦公室、總務科等9個內設機構,。

(三)單位構成,。

中國共產(chǎn)黨墊江縣委員會黨校和墊江行政學校,實行一個機構兩塊牌子,,掛重慶廣播電視大學墊江分校,、墊江縣成人教育中心牌子,墊江社會主義學院與中共墊江縣委黨校(墊江行政學校)合署辦公,。

二,、部門決算情況說明

(一)收入支出決算總體情況說明。

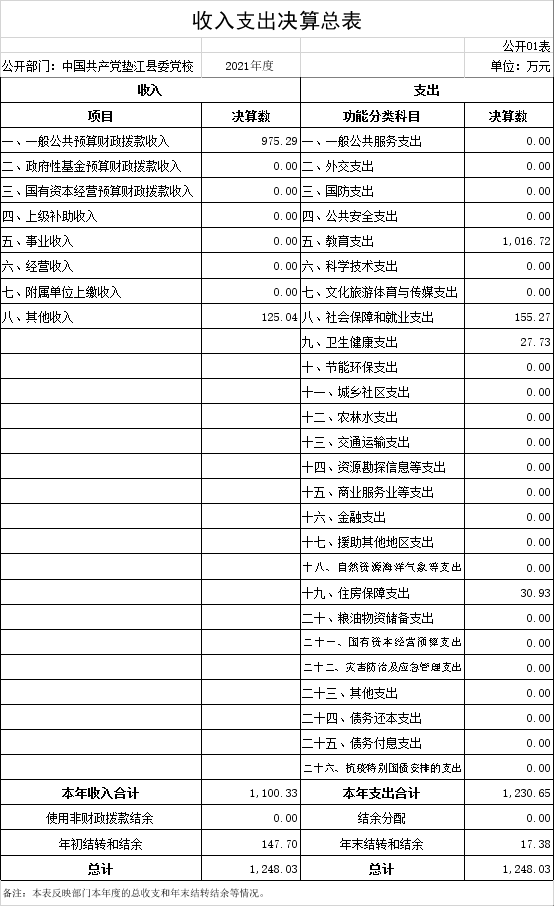

1.總體情況,。2021年度收入總計1,248.03萬元,,支出總計1,248.03萬元,。收支較上年決算數(shù)增加163.79萬元、增長15.1%,,主要原因是電大學歷教育成本經(jīng)費增多和新招錄人員導致人員經(jīng)費增多,。

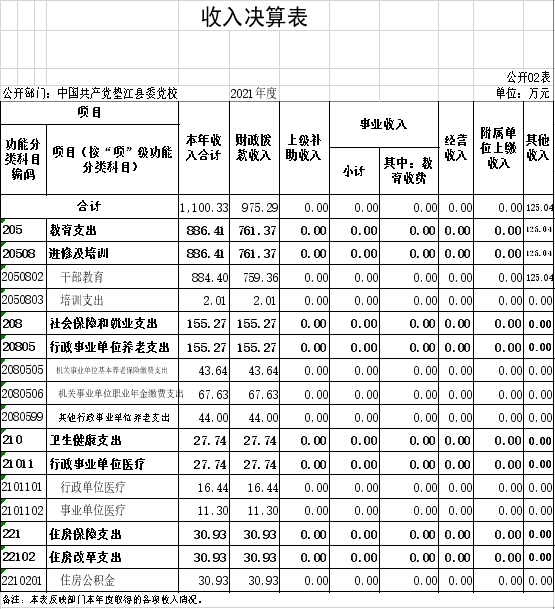

2.收入情況。2021年度收入合計1,100.33萬元,,較上年決算數(shù)增加60.12萬元,,增長5.8%,主要原因是項目經(jīng)費增加,。其中:財政撥款收入975.29萬元,,占88.6%;其他收入125.04萬元,,占11.4%,。此外,使用非財政撥款結余0.00萬元,,年初結轉和結余147.70萬元,。

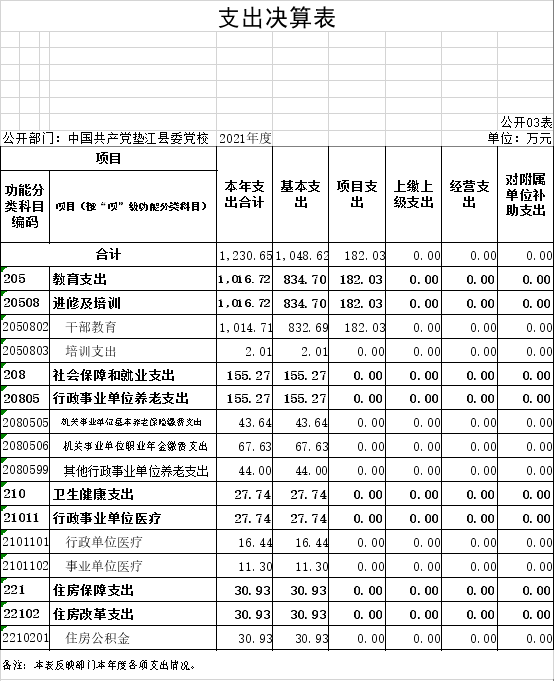

3.支出情況。2021年度支出合計1,230.65萬元,,較上年決算數(shù)增加161.05萬元,,增長15.1%,主要原因是電大學歷教育成本經(jīng)費增多和新招錄人員導致人員經(jīng)費增多,。其中:基本支出1,048.62萬元,占85.2%,;項目支出182.03萬元,,占14.8%,;此外,,結余分配0.00萬元,。

4.結轉結余情況。2021年度年末結轉和結余17.38萬元,,較上年決算數(shù)增加2.74萬元,增長18.7%,主要原因是本年支出減少,,未動用上年結轉結余資金,。

(二)財政撥款收入支出決算總體情況說明,。

2021年度財政撥款收,、支總計1,120.50萬元。與2020年相比,,財政撥款收,、支總計各增加38.74萬元,,增長3.6%,。主要原因是財政安排的學歷教育成本等經(jīng)費增加和新招錄人員導致人員經(jīng)費增多,。

(三)一般公共預算財政撥款收入支出決算情況說明,。

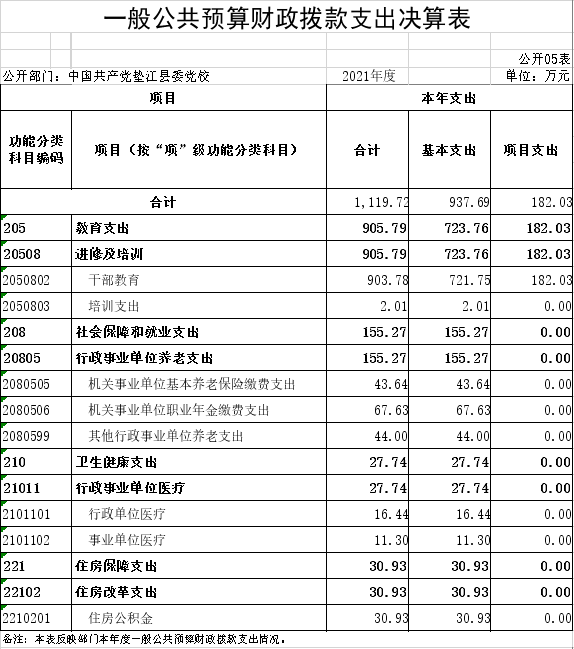

1.收入情況,。2021年度一般公共預算財政撥款收入975.29萬元,較上年決算數(shù)減少64.92萬元,,下降6.2%,。主要原因是學歷教育成本等項目支出減少。較年初預算數(shù)增加232.95萬元,,增長31.4%。主要原因是財政年中追加的辦學經(jīng)費增加,。此外,,年初財政撥款結轉和結余145.21萬元。

2.支出情況,。2021年度一般公共預算財政撥款支出1,119.72萬元,,較上年決算數(shù)增加50.12萬元,,增長4.7%,。主要原因是電大學歷教育成本經(jīng)費增多,。較年初預算數(shù)增加365.22萬元,,增長48.4%。主要原因是年中財政追加電大學歷教育成本經(jīng)費,。

3.結轉結余情況,。2021年度年末一般公共預算財政撥款結轉和結余0.79萬元,較上年決算數(shù)減少11.37萬元,,下降93.5%,,主要原因是動用上年結轉結余資金。

4.比較情況,。本部門2021年度一般公共預算財政撥款支出主要用于以下幾個方面:

(1)教育支出905.79萬元,,占80.9%,較年初預算數(shù)增加316.44萬元,,增長53.7%,,主要原因是電大學歷教育成本和干部教育項目經(jīng)費年初未納入預算,。

(2)社會保障和就業(yè)支出155.27萬元,,占13.9%,較年初預算數(shù)增加49.42萬元,,增長46.7%,,主要原因是職工養(yǎng)老保險繳費比例上調,養(yǎng)老保險繳費金額增加,。

(3)衛(wèi)生健康支出27.73萬元,,占2.5%,較年初預算數(shù)減少0.64萬元,,下降2.3%,,主要原因是醫(yī)保繳費基數(shù)調整,繳費金額減少,。

(4)住房保障支出30.93萬元,,占2.8%,較年初預算數(shù)增加0.00萬元,,增長0%,,主要原因是繳費基數(shù)和比例按年初預算未作調整。

(四)一般公共預算財政撥款基本支出決算情況說明。

2021年度一般公共財政撥款基本支出937.69萬元,。其中:人員經(jīng)費695.77萬元,,較上年決算數(shù)增加70.75萬元,增長11.3%,,主要原因是人員增加和工資福利費用標準調高,。人員經(jīng)費用途主要包括基本工資、津貼補貼,、獎金,、社會保障繳費、公積金繳費,。公用經(jīng)費241.92萬元,,較上年決算數(shù)增加93.06萬元,增長62.5%,,主要原因是實行新會計制度,,調整了核算明細科目,將部分以往應納入項目經(jīng)費核算的支出轉入基本支出經(jīng)費核算,。公用經(jīng)費用途主要包括辦公費,、印刷費、咨詢費,、手續(xù)費,、水電費、電話費,、差旅費,、會議費、培訓費,、公務用車運行維護費,、其他交通費用等。

(五)政府性基金預算收支決算情況說明,。

本部門2021年度無政府性基金預算財政撥款收支,。

(六)國有資本經(jīng)營預算財政撥款支出決算情況說明。

本部門2021年度無國有資本經(jīng)營預算財政撥款支出,。

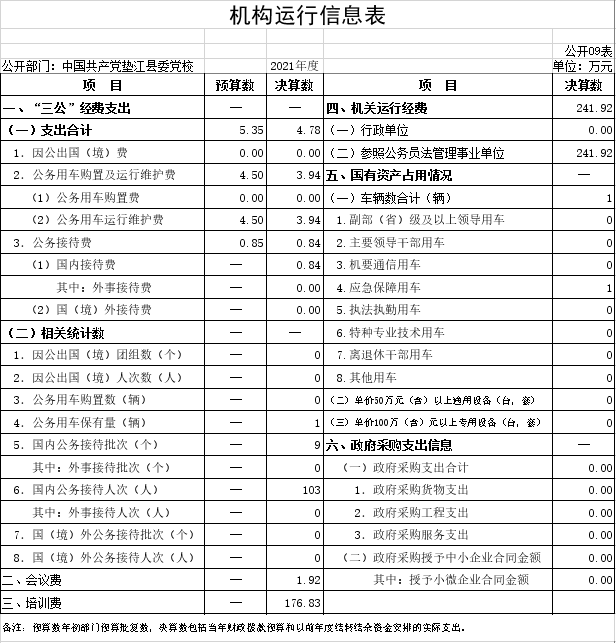

三,、“三公”經(jīng)費情況說明

(一)“三公”經(jīng)費支出總體情況說明。

2021年度“三公”經(jīng)費支出共計4.78萬元,,較年初預算數(shù)減少0.57萬元,,下降10.7%,主要原因是公務用車運行維護費及公務接待費減少,。較上年支出數(shù)減少0.01萬元,,下降0.2%,,主要原因是一是認真貫徹落實中央八項規(guī)定精神和厲行節(jié)約要求,按照只減不增的要求從嚴控制“三公”經(jīng)費,。二是嚴格落實公車使用規(guī)定,,嚴禁公車私用,嚴格控制公車運行維護成本,。三是強化公務接待支出管理,,嚴格遵守公務接待開支范圍和開支標準,嚴格控制陪餐人數(shù),,對應由接待對象承擔的費用一律由接待對象自行支付 ,,接待費用減少。四是進一步規(guī)范因公出國(境)活動,,今年未安排單位人員出國出訪,。

(二)“三公”經(jīng)費分項支出情況。

2021年度本部門因公出國(境)費用0.00萬元,。費用支出較年初預算數(shù)增加0.00萬元,,增長0%,與年初持平,。較上年支出數(shù)增加0.00萬元,,增長0%,與上年持平,。主要原因是去年和今年均未安排單位人員出國出訪,。

公務車購置費0.00萬元。費用支出較年初預算數(shù)增加0萬元,,與年初持平,。較上年支出數(shù)增加0萬元,與上年持平,。主要原因是去年和今年均未購置公務車輛,。

公務車運行維護費3.94萬元,,主要用于機要文件交換,、市內因公出行、調研,、下鄉(xiāng)扶貧等工作所需車輛的燃料費,、維修費、過橋過路費,、保險費等,。費用支出較年初預算數(shù)減少0.56萬元,下降12.4%,,主要原因是本年下鄉(xiāng)扶貧和調研用車較去年減少,,公務車運行維護費減少,。較上年支出數(shù)減少0.01萬元,下降0.3%,,主要原因是本年下鄉(xiāng)扶貧和調研用車較去年減少,。

公務接待費0.84萬元,主要用于接待市級指導學院建設專家和培訓老師,,以及接受相關部門檢查指導工作發(fā)生的接待支出,。費用支出較年初預算數(shù)減少0.01萬元,下降1.2%,,主要原因是規(guī)范公務接待管理,,控制了陪餐人數(shù)和接待標準。較上年支出數(shù)減少0.01萬元,,下降1.2%,,主要原因是嚴格控制公務接待陪餐人數(shù)和接待標準,對應由接待對象承擔的費用一律由接待對象自行支付,。

(三)“三公”經(jīng)費實物量情況,。

2021年度本部門因公出國(境)共計0個團組,0人,;公務用車購置0輛,,公務車保有量為1輛;國內公務接待9批次103人,,其中:國內外事接待0批次,,0人;國(境)外公務接待0批次,,0人,。2021年本部門人均接待費81.55元,車均購置費0.00萬元,,車均維護費3.94萬元,。

四、其他需要說明的事項

(一)一般公共預算財政撥款會議費和培訓費情況說明,。

本年度會議費支出1.92萬元,,較上年決算數(shù)增加0.00萬元,增長0%,,與上年持平,。主要原因是嚴格按照費用標準執(zhí)行。本年度培訓費支出176.83萬元,,較上年決算數(shù)增加98.02萬元,,增長124.4%,主要原因是規(guī)范財務核算,,調整核算明細科目,,導致培訓費增加,。

(二)機關運行經(jīng)費情況說明。

2021年度本部門機關運行經(jīng)費支出241.92萬元,,機關運行經(jīng)費主要用于開支辦公費,、水電費、電話網(wǎng)絡費,、差旅費,、維修維護費、培訓費,、公務接待費,、其他交通費用、辦公設備購置費等,。機關運行經(jīng)費較上年決算數(shù)增加93.06萬元,,增長62.5%,主要原因是規(guī)范財務核算,,調整核算明細科目,,培訓費增加,導致機關運行經(jīng)費增加,。

(三)國有資產(chǎn)占用情況說明,。

截至2021年12月31日,本部門共有車輛1輛,,其中,,副部(省)級及以上領導用車0輛,、主要領導干部用車0輛,、機要通信用車0輛、應急保障用車1輛,、執(zhí)法執(zhí)勤用車0輛,,特種專業(yè)技術用車0輛,離退休干部用車0輛,,其他用車0輛,。單價50萬元(含)以上通用設備0臺(套),單價100萬元(含)以上專用設備0臺(套),。

(四)政府采購支出情況說明,。

2021年度我單位未發(fā)生政府采購事項,,無相關經(jīng)費支出,。

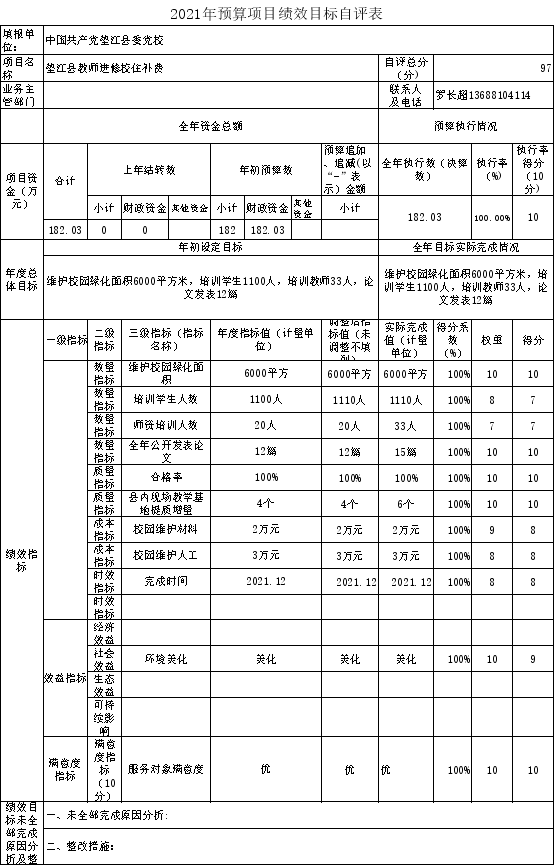

五、預算績效管理情況說明

(一)預算績效管理工作開展情況,。

根據(jù)預算績效管理要求,,我校對部門整體績效目標和11個項目開展了績效自評,,其中,以填報自評表形式開展自評11項,,涉及資金182.03萬元 ,。

(二)績效自評結果。

1.整體績效目標自評表,。

|

一級指標 |

二級指標 |

三級指標 |

評分標準 |

得分 | ||

|

指標名稱 |

指標解釋說明 | |||||

|

投入(10分) |

預算編制 (4分) |

預算編制合理性(2分) |

考核部門(單位)預算的合理性,,即是否符合本部門職責、是否符合縣委縣政府的方針政策和工作要求,,資金有無根據(jù) 項目的輕重緩急進行分配,。 |

部門預算編制、分配符合本部分職責,、符合縣委縣政府方針政策和工作要求的,,得1分; 部門預算資金能根據(jù)年度工作重點,,在不同項目,、不用用途之間分配合理的,得1分,。 |

2 | |

|

預算編制規(guī)范性(2分) |

考核部門(單位)預算編制是否符合縣財政當年有關預算編制的原則,,例如在規(guī)范性和細致程度方面是否符合要求等。 |

預算編制符合縣財政當年有關預算編制的原則和要求的,,得2分,;發(fā)現(xiàn)一項沒有滿足的扣0.5分,扣完為止,。 |

2? | |||

|

目標設置(6分) |

目標合理性(2分) |

部門(單位)所設立的整體績效目標是否符合客觀實際,,用以反映和考核部門(單位)整體績效目標與年度工作任務的相符性情況。 |

整體績效目標與年度工作任務相符的,,得1分,; 整體績效目標符合客觀實際情況的,得1分 |

2 | ||

|

績效目標覆蓋率(2分) |

部門(單位)設置了績效目標的金額與部門整體支出金額的比率,。 |

比率≥80%的,,得2分; 80%﹥比率≥60%的,,得1分,; 60%﹥比率≥30%的,得0.5分,; ﹤30%的,,得0分。 |

2 | |||

|

績效指標明確性(2分) |

部門(單位)依據(jù)整體績效目標所設定的績效指標是否清晰,、細化,、可量化,。 |

績效指標能反映績效目標的,得1分,; 績效指標明確且可量化的,,得1分; 其他情況酌情扣分,。 |

2 | |||

|

過程(50分) 過程(50分) 過程(50分) |

預算執(zhí)行情況(24分) 預算執(zhí)行(24分) |

財政供養(yǎng)人員控制率(3分) |

部門本年度實際在職人員數(shù)與編制數(shù)的比率,,用以反映和評價部門對人員成本的控制程度。 在職人員控制率=(在職人員數(shù)/編制數(shù))×100%,。 在職人員數(shù):部門實際在職人數(shù),,以財政部門確定的部門決算編制口徑為準。 編制數(shù):機構編制部門核定批復的部門人員編制數(shù),。 |

目標值≤100%,;達到目標值得3分; 比率﹥100%,,每增加5%扣1分,,直至扣完。 |

3 | |

|

支出完成率(3分) |

部門(單位)本年度預算實際支出數(shù)(以實際用款為準)與財政下達資金數(shù)(包括年初預算數(shù),、年中追加數(shù)和上年結轉數(shù))的比率,,用以反映和考核部門(單位)支出完成程度。 |

比率≥100%,,得3分 100%>結果≥90%,,得2分; 90%>結果≥80%,,得1分,; 80%﹥比率≥60%的,得0.5分,。 比率﹤60%的,,不得分。 |

3 | |||

|

預算調整率(3分) |

部門本年度預算調整數(shù)與預算數(shù)的比率,,用以反映和評價部門預算的調整程度,。 預算調整率=(預算調整數(shù)/預算數(shù))×100%。 |

比率≤3%的,,得3分,; 3%﹤比率≤ %的,得2分,; 比率>10%的,,得0分。 |

3 | |||

|

結轉結余率(3分) |

通過對部門本年度結轉結余總額與支出預算數(shù)的比較,反映和評價部門對本年度結轉結余資金的實際控制程度,。 結轉結余率=(結轉結余總額/支出預算數(shù))×100%,。 結轉結余總額,,是指預算部門本年度的結轉資金與結余資金之和(以決算數(shù)為準),。 |

比率≤5%的,得3分,; 5%﹤比率≤10%的,,得2分; 10%﹤比率≤15%的,,得1分,; 比率>15%的,得0分 |

3 | |||

|

結轉結余變動率(3分) |

部門本年度結轉結余資金總額與上年度結轉結余資金總額的變動比率,,用以反映和考核部門對控制結轉結余資金的努力程度,。 結轉結余變動率=〔(本年度累計結轉結余資金總額-上年度累計結轉結余資金總額)/上年度累計結轉結余資金總額〕×100%。 |

比率≤0%,;得3分,; 0%﹤比率≤5%的,得2分,; 5%﹤比率≤10%的,,得1分; 比率>10%的,,得0分 |

3 | |||

|

公用經(jīng)費控制率(3分) |

通過對部門本年度實際支出的公用經(jīng)費總額與預算安排的公用經(jīng)費總額的比率,,反映和評價部門對機構運轉成本的實際控制程度。 公用經(jīng)費控制率=(實際支出公用經(jīng)費總額/預算安排公用經(jīng)費總額)×100%,。 |

目標值為≤100%,;達到目標值得3分,未達到目標值的每增加0.1個百分點扣0.1分,,扣完為止,。 |

3 | |||

|

“三公”經(jīng)費控制率(3分) |

部門(單位)本年度“三公”經(jīng)費實際支出數(shù)與預算安排數(shù)的比率,用以反映和考核部門(單位)對“三公”經(jīng)費的實際控制程度,。 “三公”經(jīng)費控制率=(“三公”經(jīng)費實際支出/“三公”經(jīng)費預算安排數(shù))×100% |

目標值為≤100%,;達到目標值得3分,未達到目標值的每增加0.1個百分點扣0.1分,,扣完為止,。 |

3 | |||

|

政府采購執(zhí)行率(3分) |

通過對部門本年度實際政府采購金額與年初政府采購預算的比較,反映和評價部門政府采購預算執(zhí)行情況,。 政府采購執(zhí)行率=(實際政府采購金額/政府采購預算×100%,。 政府采購預算,是指采購機關根據(jù)事業(yè)發(fā)展計劃和行政任務編制的、并經(jīng)過規(guī)定程序批準的年度政府采購計劃,。 |

目標值為100%,;以3分為上限,采用完成比率法計分:得分=政府采購執(zhí)行率×3,。若實際政府采購金額大于政府采購預算數(shù)則本項不得分,。 |

2 | |||

|

預算管理 (18分) |

管理制度健全性 (6分) |

部門為加強預算管理,規(guī)范財務行為而制定的管理制度是否健全完整,,項目管理是否規(guī)范,,基礎信息是否完整等。評價要點: 1.是否已制定或具有預算資金管理辦法,、內部財務管理制度,、會計核算制度等管理制度; 2.相關管理制度是否合法,、合規(guī),、完整; 3.相關管理制度是否得到有效執(zhí)行,。 4,、基礎數(shù)據(jù)信息和會計信息資料真實、完整,、準確,; 5、是否制定相關項目管理制度,。 6,、項目實施是否規(guī)范。 |

全部符合(6分),; 符合其中一項(1分) |

5 | ||

|

資金使用合規(guī)性 (9分) |

部門使用預算資金是否符合相關的預算財務管理制度的規(guī)定,,反映和評價部門預算資金的規(guī)范運行情況。 評價要點: 1.符合國家財經(jīng)法規(guī)和財務管理制度規(guī)定以及有關部門資金管理辦法的規(guī)定,; 2.資金的撥付有完整的審批過程和手續(xù),; 3.項目的重大開支經(jīng)過評估論證; 4.符合部門預算批復的用途,; 5.不存在截留情況,;6.不存在擠占情況; 7.不存在挪用情況,;8.不存在虛列支出情況,。 |

全部符合(9分); 符合其中七項(8分),; 符合其中六項(5分),; 符合其中五項(3分),; 符合其中四項及以下(0分)。 |

9 | |||

|

預決算信息公開性(3分) |

部門是否按照政府信息公開有關規(guī)定公開相關預決算信息,,用以反映和評價部門預決算管理的公開透明情況,。 預決算信息是指與部門預算、執(zhí)行,、決算,、監(jiān)督、績效等管理相關的信息,。 評價要點: 1.公開預決算信息,; 2.按規(guī)定內容公開預決算信息,; 3.按規(guī)定時限公開預決算信息,。 |

全部符合(3分); 符合其中兩項(2分) 符合其中一項及以下(0分),。 |

3 | |||

|

資產(chǎn)管理(8分) |

資產(chǎn)管理完全性 (4分) |

部門的資產(chǎn)是否保存完整,、使用合規(guī)、收入及時足額上繳,,用以反映和評價部門資產(chǎn)運行情況,。 評價要點: 1.資產(chǎn)保存完整; 2.資產(chǎn)賬務管理合規(guī),,帳實相符,; 3、資產(chǎn)配置合理,、處置規(guī)范,; 4.資產(chǎn)有償使用及處置收入及時足額上繳。 |

符合全部四項(4分),; 符合其中三項(3分),; 符合其中二項(2分); 符合其中一項(1分),; 符合零項(0分),。 |

3 | ||

|

固定資產(chǎn)利用率 (4分) |

部門實際在用固定資產(chǎn)總額與所有固定資產(chǎn)總額的比率,用以反映和評價部門固定資產(chǎn)使用效率,。 固定資產(chǎn)利用率=(實際在用固定資產(chǎn)總額/所有固定資產(chǎn)總額)×100%,。 |

比率≥90%的,得4分,; 90%>比率≥80%,,得3分; 80%>比率≥70%,,得2分,; 70%>比率≥60%,得1分; 比率<60%得0分,。 |

4 | |||

|

產(chǎn)出(25分) |

職責履行(25分) |

項目實際完成率(5分) |

部門履行職責而實際完成的項目數(shù)與計劃完成的項目數(shù)的比率,,用以反映和評價部門履職任務目標的實現(xiàn)程度。 項目實際完成率=(實際完成項目數(shù)/計劃完成項目數(shù))×100%,。 |

100%>比率≥95%,,得5分; 95%>比率≥90%,,得4分,; 90%>比率≥85%,得3分,; 比率<85%得0分,。 |

5 | |

|

項目質量達標率(5分) |

部門已完成項目中質量達標項目個數(shù)占已完成項目個數(shù)的比率,用以反映和評價部門履職質量目標的實現(xiàn)程度。 項目質量達標率=(已完成項目中質量達標項目個數(shù)/已完成項目個數(shù))×100%,。 項目質量達標是指項目決算驗收合格,。 |

目標值100%;以5分為上限,,采用完成比率法計分:得分=項目質量達標率×5,,≤95%的扣5分。 |

5 | |||

|

重點工作辦結率(5分) |

部門年度重點工作實際完成數(shù)與交辦或下達數(shù)的比率,,用以反映部門對重點工作的辦理落實程度,。 重點工作辦結率=(重點工作實際完成數(shù)/交辦或下達數(shù))×100%。 重點工作是指黨委,、政府,、人大、相關部門交辦或下達的工作任務,。 |

目標值100%,;以5分為上限,采用完成比率法計分:得分=重點工作辦結率×5,,≤90%的扣5分,。 |

5 | |||

|

績效目標完成率(10分) |

反映部門(單位)整體績效目標完成的情況 |

本項得分=績效目標完成率×10 (績效目標完成率需提出合理依據(jù)) |

9 | |||

|

效益(15分) |

效果性(5分) |

社會經(jīng)濟效益(5) |

反映項目實施直接產(chǎn)出的社會、經(jīng)濟,、環(huán)境效應,,主要通過項目資金使用效果的個性指標完成情況反映。 |

根據(jù)項目實際并結合績效目標設立情況,,有選擇地設置個性化績效指標,,且通過績效指標完成情況與目標值對比分析,進行核定得分,。 |

5 | |

|

公平性 (10分) |

群眾信訪辦理情況(5分) |

部門(單位)對群眾信訪意見的完成情況及及時性,,反映部門(單位)對群粽意見的重視程度,。 |

設置了便利的群眾意見反映渠道和群眾意見辦理回復機制的,得2分,; 當年所有群眾信訪意見均有回復,,且在規(guī)定時間內,得3分,,否則按比例扣分,。 |

5 | ||

|

社會公眾滿意度(5分) |

通過問卷調查了解社會公眾對部門履職效果、解決民眾關心的熱點問題,、厲行節(jié)約等方面的滿意程度,,反映和評價部門支出所帶來的社會效益。 |

按照滿意度調查的優(yōu)秀,、良好,、合格、不合格給予該項指標打分: 優(yōu)秀(5分),;良好(3分),;合格(1分),;不合格(0分),。 |

5 | |||

|

小計 |

100 |

|||||

|

評價結果 |

□?優(yōu)秀? 90分≤得分≤100分; □良好? 80分≤得分≤89分,; □中? 60分≤得分≤79分,;? □較差? 0≤得分≤59分 |

96 | ||||

2.績效目標自評表。

2.績效目標自評表。

3.績效自評報告或案例,。

本單位沒有委托第三方開展績效自評

4.關于績效自評結果的說明,。

績效自評完全按照標準執(zhí)行,自評結果真實,、完整,、無遺漏。從評價情況來看,,我單位達到了年初預定的目標,,教師隊伍能力、素質得到了提高,,為縣委縣政府圍繞中心,、服務大局工作決策提供咨詢服務,社會影響力提高,。在資金撥付過程中均嚴格執(zhí)行財務管理制度,,完善相應手續(xù)后才進行款項撥付。對于預付的款項,,實施項目建設的相關科室一直在進行資金跟蹤監(jiān)督,。資金使用合規(guī),,沒有擠占、挪用,、滯留項目資金情況,。

(三)重點績效評價結果。

本單位沒有重點績效評價項目

六,、專業(yè)名詞解釋

(一)財政撥款收入:指本年度從本級財政部門取得的財政撥款,,包括一般公共預算財政撥款和政府性基金預算財政撥款。

(二)事業(yè)收入:指事業(yè)單位開展專業(yè)業(yè)務活動及其輔助活動取得的現(xiàn)金流入,;事業(yè)單位收到的財政專戶實際核撥的教育收費等資金在此反映,。

(三)經(jīng)營收入:指事業(yè)單位在專業(yè)業(yè)務活動及其輔助活動之外開展非獨立核算經(jīng)營活動取得的現(xiàn)金流入。

(四)其他收入:指單位取得的除“財政撥款收入”,、“事業(yè)收入”,、“經(jīng)營收入”等以外的收入,包括未納入財政預算或財政專戶管理的投資收益,、銀行存款利息收入,、租金收入、捐贈收入,,現(xiàn)金盤盈收入,、存貨盤盈收入、收回已核銷的應收及預付款項,、無法償付的應付及預收款項等,。各單位從本級財政部門以外的同級單位取得的經(jīng)費、從非本級財政部門取得的經(jīng)費,,以及行政單位收到的財政專戶管理資金反映在本項內,。

(五)使用非財政撥款結余:指單位在當年的“財政撥款收入”、“事業(yè)收入”,、“經(jīng)營收入”,、“其他收入”等不足以安排當年支出的情況下,使用以前年度積累的非財政撥款結余彌補本年度收支缺口的資金,。

(六)年初結轉和結余:指單位上年結轉本年使用的基本支出結轉,、項目支出結轉和結余、經(jīng)營結余,。

(七)結余分配:指單位按照國家有關規(guī)定,,繳納所得稅、提取專用基金,、轉入非財政撥款結余等當年結余的分配情況,。

(八)年末結轉和結余:指單位結轉下年的基本支出結轉、項目支出結轉和結余,、經(jīng)營結余,。

(九)基本支出:指為保障機構正常運轉,、完成日常工作任務而發(fā)生的人員經(jīng)費和公用經(jīng)費。其中:人員經(jīng)費指政府收支分類經(jīng)濟科目中的“工資福利支出”和“對個人和家庭的補助”,;公用經(jīng)費指政府收支分類經(jīng)濟科目中除“工資福利支出”和“對個人和家庭的補助”外的其他支出,。

(十)項目支出:指在基本支出之外為完成特定行政任務和事業(yè)發(fā)展目標所發(fā)生的支出。

(十一)經(jīng)營支出:指事業(yè)單位在專業(yè)業(yè)務活動及其輔助活動之外開展非獨立核算經(jīng)營活動發(fā)生的支出,。

(十二)“三公”經(jīng)費:指用一般公共預算財政撥款安排的因公出國(境)費,、公務用車購置及運行維護費、公務接待費,。其中,,因公出國(境)費反映單位公務出國(境)的國際旅費、國外城市間交通費,、住宿費,、伙食費、培訓費,、公雜費等支出,;公務用車購置費反映單位公務用車購置支出(含車輛購置稅);公務用車運行維護費反映單位按規(guī)定保留的公務用車燃料費,、維修費,、過路過橋費、保險費,、安全獎勵費用等支出,;公務接待費反映單位按規(guī)定開支的各類公務接待(含外賓接待)支出。

(十三)機關運行經(jīng)費:為保障行政單位(含參照公務員法管理的事業(yè)單位)運行用于購買貨物和服務等的各項公用經(jīng)費,,包括辦公及印刷費、郵電費,、差旅費,、會議費、福利費,、日常維護費,、專用材料及一般設備購置費、辦公用房水電費,、辦公用房取暖費,、辦公用房物業(yè)管理費、公務用車運行維護費以及其他費用,。

(十四)工資福利支出(支出經(jīng)濟分類科目類級):反映單位開支的在職職工和編制外長期聘用人員的各類勞動報酬,,以及為上述人員繳納的各項社會保險費等。

(十五)商品和服務支出(支出經(jīng)濟分類科目類級):反映單位購買商品和服務的支出(不包括用于購置固定資產(chǎn)的支出,、戰(zhàn)略性和應急儲備支出),。

(十六)對個人和家庭的補助(支出經(jīng)濟分類科目類級):反映用于對個人和家庭的補助支出,。

(十七)其他資本性支出(支出經(jīng)濟分類科目類級):反映非各級發(fā)展與改革部門集中安排的用于購置固定資產(chǎn)、戰(zhàn)略性和應急性儲備,、土地和無形資產(chǎn),,以及構建基礎設施、大型修繕和財政支持企業(yè)更新改造所發(fā)生的支出,。

七,、決算公開聯(lián)系方式及信息反饋渠道

本單位決算公開信息反饋和聯(lián)系方式:023-74636302

公開02表.收入決算表

公開03表.支出決算表

公開04表.財政撥款收入支出決算總表

公開05表.一般公共預算財政撥款支出決算表

公開06表.一般公共預算財政撥款基本支出決算表

公開07表.政府性基金預算財政撥款收入支出決算表

公開08表.國有資本經(jīng)營預算財政撥款支出決算表

公開09表.機構運行信息表